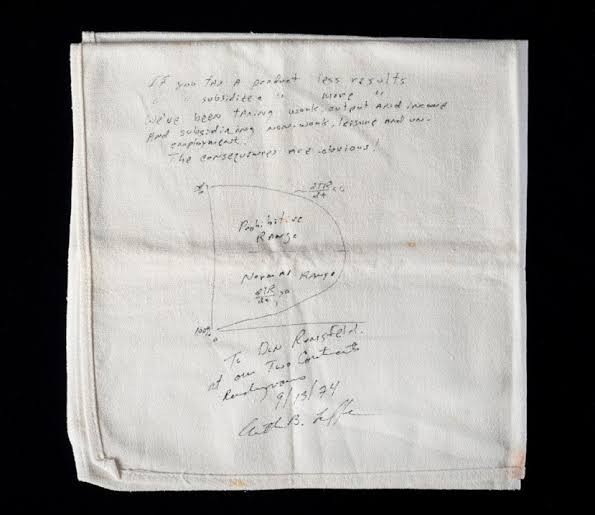

Negatif Gelir Vergisi

Negatif gelir vergisi, bir ekonomi politika aracı olarak sosyo-ekonomik eşitliğe katkı sağlamayı ve yoksullukla mücadele etmeyi amaçlar. Bu sistem, düşük geliri olan bireylerin belirli bir gelir seviyesinin altına düştüğünde devletten yardım almasını öngörür. İlk olarak 1962 yılında Milton Friedman tarafından hazırlanan bu yapı, zamanla birçok ekonomist ve politikacı tarafından tartışılmış ve belirli ülkelerde uygulanmıştır.

Negatif Gelir Vergisi Nedir?

Negatif gelir vergisi, vergi sisteminin re-organize olmasıyla birlikte düşük gelirli bireylere devlet tarafından doğrudan mali desteği amaçlayan sistemdir. Bu sistemde, belirli bir gelir düzeyinin altında geliri olan bireyler vergi ödemese dahi devletten gelir desteği alırlar. Yani, bireyin geliri açlık sınırının altına düşerse ve hayatını idame ettirecek gelir kazanamadığını beyan ederse devlet, bireye bu farkı kapatacak şekilde ödeme yapmakla yükümlüdür. Böylelikle bireyin geliri standardizasyon edilmiş olur.

Milton Friedman, bu sistemin bürokratik süreçleri ve engelleri aşacağını ve mevcut sosyal yardımlardan çok daha etkili olacağını savunmuştur. Karmaşık sosyal yardımlara gerek duymadan, tek bir sistemden ihtiyaç sahiplerine ulaşmayı amaçlamıştır. (Friedman, 1962)

Negatif Gelir Vergisinin Avantajları

Bürokrasi Süreçlerini Azaltma: Karmaşık sosyal yardım programlarını ortadan kaldırıp, net bir süreçle yardımları içerir. Negatif gelir vergisi, basit programıyla devlet müdahalesini kolaylaştırır.

Teşvik Sorunu Çözümü: Mevcutta özellikle Almanya örneğiyle gözler önüne serilen, yardım aldığı için çalışmayı tercih etmeyen insanlara bir engel olacaktır. Negatif gelir vergisi bireyin çalışmaya teşvik edilmesine yardımcı olacaktır. Bireyin kazandığı ek gelirler devlet yardımını tamamen ortadan kaldırmaz, sadece yardımlar kademeli azalır.

Eşitsizliğe Engel: Bu sistemle birlikte gelir dağılımındaki sosyo-ekonomik eşitsizlik ortadan kaldırılabilir bir hale gelir. Ekonomik gelir oranına göre yayılan bir destek sistemi ortaya çıkar.

Eleştiriler ve Engeller

Avantajları çok olsa da uygulamalarında belirli zorluklar mevcuttur:

Maliyet: Devlet bütçesi üstünde yarattığı yüksek yük özellikle nüfusu yoğun ülkelerde ciddi problemlere yol açabilir. Özellikle sistemin kapsayıcılığı ve gelir desteği miktarı, bu maliyetin büyüklüğünü belirleyen temel faktörler olacaktır. (Moffitt, 2003)

Çalışma Teşviki Etkisi: Ekonomistler negatif gelir vergisinin de çalışma oranlarını düşüreceğini öne sürmektedirler. Friedman bu modelde çalışmayı teşvik edici bir yapı öngörse de bazı araştırmalar bu teşviklerin her durumda başarı gösteremeyeceğini ortaya koymuştur. (Murray, 1984)

Gelir Düzeyi Belirlenmesi: “Negatif Vergi” sınırı olarak belirlenecek gelir düzeyi ve devletin bu noktada yapacağı yardım miktarı, sistemin etkinliği açısından kritik bir sorudur. Yanlış bir sınır belirlendiği takdirde ya da yanlış gelir beyanı doğrultusunda ihtiyaç sahibi olmayanlara da yardım yapılması, ihtiyaç sahiplerinin yeterince desteklenememesine yol açabilir.

Uygulamalar

Negatif gelir vergisi, 1960’lı yıllarda ve 1970’li yıllarda Abd’de pilot projeler ile sistemin pratik sonuçlarını görmek üzere test edilmiştir. Gelir desteği düşük olan haneler üzerinde etkisi değerlendirilmek istenmiş ancak sonuçlar oldukça karmaşık olarak ortaya çıkmıştır.

Bir diğer örneği ise 2017-2018 yıllarında Finlandiya’da temel gelir deneyi adı altında gerçekleştirilmiştir. Negatif gelir vergisine benzer bir yapıyla, düşük gelirli bireylere gelir desteği yapılmıştır. Deneyin sonucu, politikanın ekonomik ve sosyal etkilerine yeni veriler sağlamıştır. Sosyal açıdan olumlu bir izlenim göstermiş olsa da ekonomik açıdan ve teşvik sorunları açısından olumlu bir eğri sağlayamamıştır. (Kangas, 2019)

Sonuç

Negatif gelir vergisi, sosyal adaletin sağlanması ve yoksullukla mücadele konularında önemli bir politika aracı olarak Milton Friedman tarafından ortaya atılmış bir öneridir. Önerilen bu sistemle birlikte düşük geliri olan bireylere doğrudan mali destek sağlayarak gelir eşitsizliği azaltılmak amaçlanmıştır. Ancak bu sistemin uygulanabilirliği ve etkinliği bürokratik zorluklar, maliyet ve çalışma teşviki üzerinde yaratabileceği/yarattığı olumsuz etkiler gibi faktörlere bağlanmıştır.

Negatif gelir vergisi daha basit ve verimli bir sistemi vaat ederken, başarılı bir şekilde uygulanmasının daha kapsamlı bir analiz ve planlamaya ihtiyaç duyduğu tespit edilmiştir. Uygulanan deneylerle sistemin potansiyel fayda ve zorlukları gözler önüne serilmiştir; gelecekteki politika tasarımlarında da bu deneyler dikkate alınmalıdır.

(Friedman, 1962)

(Kangas, 2019)

(Moffitt, 2003)

(Murray, 1984)

(Bryce)

Yorum gönder