14. Yüzyılda Düşünülüp 20. Yüzyılda Hayata Geçirilen Vergi Sistemi; Laffer Eğrisi

GİRİŞ;

Vergiler, her devletin hazinesine ek gelir kaynağı olan vazgeçilmez unsurdur. Vergilerin oranları, hangi durumlarda alınması gerektiği, ne zaman arttırılıp azaltılması gerektiği her zaman önemlilik arz eden bazı sorulardan olmuştur. Bunun üzerine tarih boyunca büyük düşünürler, iktisadi düşünce akımları ve daha nice insanlar ve topluluklar fazlasıyla kafa yormuş ve fikirler ortaya atmıştır. Değişen iktisadi ekollerle beraber vergilendirilmenin nasıl olacağı da her zaman değişiklik göstermiştir. Günümüzde bazı eleştirilere maruz kalsa da Laffer Eğrisi olarak adlandırılan sistem arz yönlü iktisadın gelişimiyle beraber geçerliliğini korumaktadır. Bu yazının amacı Laffer Eğrisi hakkında temel bilgilendirme yazısı olup Laffer Eğrisini ve ona bağlı olan konuları daha geniş kapsamlı açıklamak olacaktır.

VERGİ;

*Vergi insanlık tarihi kadar eski bir geçmişe sahiptir. Henüz devlet haline gelmeden önce, insanların, kabile reisi, aşiret reisi, derebeyi gibi yöneticilere yaptıkları gönüllü yardımlar ve bağışlar verginin ilk şekilleri olarak kabul edilebilir (Kayan, Ahmet p.81). Verginin uzun yıllar boyunca bir gereksinim olması insanların ve devletlerin bu konu hakkında fikirler öne sürüp vergilendirmenin en kazançlı yöntemini bulmanın bir yolunu aramışlardır bir diğer deyişle vergilendirme çeşitleri ve sistemleri her dönemde kendisini güncellemiş ve belirli sistemler eşliğinde uygulanmıştır. *Vergi, kamu kesimi tarafından hem bir finansman kaynağı hem de fonksiyonlarının icrasında bir araç olarak kullanılmaktadır. Vergileme bir borç-alacak ilişkisi olup vergi alacaklısı ve vergi borçlusu bu ilişkin taraflarını oluşturur. Vergi alacaklısı devlet, borçlusu ise fertler ve firmalardan oluşan mükelleflerdir. Devletin vergilendirme yetkisi, sahip olduğu hukuki ve fiili zorlama gücüne dayanarak ülkede yaşayan fertlerden mali taleplerde bulunabilmesini talep eder (Gök, A.Kerim p.144). Verginin bu tanımı altında vergi ödemekle mükellef kesimin ödediği vergi oranına göre bir davranış tutumu içerisinde bulunabileceğini söyleyebiliriz. Vergilendirme sistemini oluşturan vergi alacaklısı devletin vergi mükelleflerinin vergi ödememe veyahut üretim yapmama davranışından kaçınması için en optimal noktayı bulması gerekmektedir.

İBN-İ HALDUN VE VERGİLENDİRME;

20. yüzyılda hayata geçirilen Laffer hipotezinin doğduğu yer 14. yüzyılda büyük İslam düşünürü İbn-i Haldun tarafından ele alınan “Mukaddime” adlı eserdir. *Haldun, esas itibariyle ne iktisatçı ne de maliyecidir. Kendisi içinde bulunduğu “toplum”u, tarihsel bir kronoloji ile değil, sebep-sonuç mantığı içerisinde analiz etmiş ve olayların meydana gelmesinden çok nasıl meydana geldiğini incelemiş ve bu bağlamda çeşitli söylemler geliştirmiştir. Bu söylemler neticesinde hem iktisadi, hem tarihsel hem de toplumsal bilim dallarına değinmiş ve oluşturduğu metodoloji ile yeni bir bilim inşa ettiğini ortaya koymuştur (Köktaş, A.Murat; Gölçek, A.Gökhan p. 57). İbn-i Haldun sosyolojik düşünce yapısı sayesinde literatüre Laffer Eğrisi olarak geçen eğriyi yıllar öncesinden Mukaddime eserinde *“Eğer devlet galip gelme ve asabiyet esaslarına göre hareket ediyorsa, o halde -daha önce de söylediğimiz gibi- devletin başlangıcında mutlaka bedevilik hali söz konusudur. Bedevilik ise kolaylığı, iyiliği, insanları korumayı ve insanların mallarından uzak durmayı (mallarını haksızlıkla ellerinden almamayı) gerektiriyor. Bu yüzden halkın toplam mallarından alınan vergi miktarı çok azdır. Miktar az olunca insanlar şevkle çalışır, ülke mamur hale gelip kalkınır, üretim artar ve müreffeh bir yaşama kavuşurlar. Ülke mamur hale gelip kalkınınca da vergi alınacak malların sayısı artar ve böylece elde edilen toplam vergi çoğalır.” (İ.Haldun p.369) ile dile getirmiştir. Bu düşünce ile vergi oranlarının azalması insanları çalışmaya ve üretime teşvik ederken vergi oranlarının yükselmesi durumunda insanların çalışmaktan kaçınacağını üretimin azalacağını veyahut insanların vergi vermekten kaçınacak yollar bulma arayışında olacağını söyleyebiliriz.

ARZ YÖNLÜ İKTİSAT;

Tarih boyunca bir sürü iktisadi düşünce akımlarıyla karşılaşmaktayızdır. Bu akımlar kendi bulundukları dönemlerde ekonomik sorunlara çözüm bulabilmek ve buldukları çözümleri hayatta uygulamaya koymak için çaba sarf etmişlerdir. Kimi iktisadi düşünce akımları talep yönlü iktisadı savunurken kimi akımlar arz yönlü iktisadı savunmuşlardır. *1929 yılında yaşanan bu büyük buhrana kadar klasik iktisat anlayışı devam etmiştir. Bu dönemde ortaya çıkan işsizlik ve önemli boyutlardaki ekonomik daralma, ekonominin kendi doğal işleyişinin her zaman mümkün olamayacağını göstermiştir. Dolayısıyla, arza ağırlık veren klasik iktisadi düşünceye karşı, 1929 bunalımının yarattığı sorunlara çözüm getirebilmek amacıyla, ekonominin talep yanına ağırlık veren Keynesyen iktisat gündeme gelmiştir. Keynesyen iktisat teorisi talebe ağırlık verdiğinden, “talep-yönlü iktisat” olarak da adlandırılmaktadır (Eriç, G.Elif p.7). Talebe ağırlık veren Keynesyen iktisat teorisinin de zaman içerisinde eksiklikleri görülmüştür ve buna yönelik yeni çare arayışlarına girilmiştir. 1970’li yıllarda ortaya tekrardan çıkan ve kamu harcamalarının azaltılması gerektiğini düşünen arz yönlü iktisat geçerliliği başlamıştır. *Arz-yanlı iktisat, 1970’li yıllarda, enflasyon ve işsizliğin aynı anda ve yüksek oranlarda yaşandığı “stagflasyon” probleminin ortaya çıkması ve Keynesci modelin bu sorunu çözümleyememesi üzerine ortaya çıkmıştır. Arz-yanlı iktisat yaklaşımında, iktisadi soruna talep cephesinden yaklaşan Keynesci modelin aksine, ekonominin arz yönüne ağırlık verilmekte ve üretimin özellikle vergi indirimleri yoluyla teşvik edilmesi önerilmektedir. Düşük üretim düzeyi ve düşük büyüme hızı şeklinde yaşanan ekonomik durgunluğun nedeni arz yanlılarınca, enflasyon nedeniyle yüksek gelir dilimlerinden vergi ödeyenlerin sayısının artmasına ve dolayısıyla çalışma gayretlerinin olumsuz etkilenmesine bağlanmıştır (İşcan, 2008). Bu fikirler doğrultusunda 14. yüzyılda İbn-i Haldun tarafından düşünülen vergilendirilme 20. yüzyılda Arthur Laffer tarafından grafiklendirilmiştir.

LAFFER EĞRİSİ;

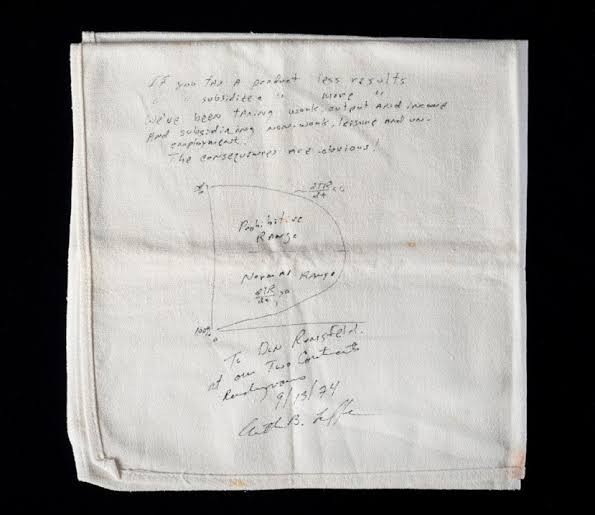

*1970’li yılların sonlarına doğru Keynezyen iktisat politikasının içine düştüğü bunalıma çözüm olarak, vergi indirimleri politikasını öneren Amerikalı iktisatçı Profesör Arthur Laffer, vergi indirimleri sonucunda toplam vergi gelirlerinin azalmayacağının aksine artacağını savunmuş ve görüşlerini bir grafikle açıklamaya çalışmıştı (Aktan, C.Can p.49). *Laffer’in vergi indirimleri ile vergi gelirleri arasında kurmuş olduğu geometrik ilişki, akademik çevrelerde yapılan çalışmalarla “Laffer Eğrisi” şeklinde popülarite kazandı. Laffer, görüşleri ile Talep yönlü iktisat politikasını, yani Keynezyen iktisadı eleştirmiş, bunun yerine “Her Arz Kendi Talebini Yaratır” şeklinde formüle eden Say Kanununu tekrar gündeme getirmeye çalışmıştır (Aktan, C.Can p.49). Laffer’ın vergi konusundaki düşüncelerini aşağıda yer alan grafikte inceleyebiliriz.

*1970’li yılların sonlarına doğru Keynezyen iktisat politikasının içine düştüğü bunalıma çözüm olarak, vergi indirimleri politikasını öneren Amerikalı iktisatçı Profesör Arthur Laffer, vergi indirimleri sonucunda toplam vergi gelirlerinin azalmayacağının aksine artacağını savunmuş ve görüşlerini bir grafikle açıklamaya çalışmıştı (Aktan, C.Can p.49). *Laffer’in vergi indirimleri ile vergi gelirleri arasında kurmuş olduğu geometrik ilişki, akademik çevrelerde yapılan çalışmalarla “Laffer Eğrisi” şeklinde popülarite kazandı. Laffer, görüşleri ile Talep yönlü iktisat politikasını, yani Keynezyen iktisadı eleştirmiş, bunun yerine “Her Arz Kendi Talebini Yaratır” şeklinde formüle eden Say Kanununu tekrar gündeme getirmeye çalışmıştır (Aktan, C.Can p.49). Laffer’ın vergi konusundaki düşüncelerini aşağıda yer alan grafikte inceleyebiliriz.

Bu grafikte de görebileceğimiz üzere Laffer’a göre vergi oranları ve vergi gelirleri arasındaki ilişki bir parabol grafiğidir. Bu grafik doğrultusunda vergi oranları 0 iken elde edilecek vergi geliri de 0 olacaktır çünkü fertler ve firmalar herhangi bir vergi vermemektedir. Vergi oranları optimal noktayı(V*) aştığında ise vergi mükellefleri ya çalışmaktan vazgeçeceklerdir ya da vergiden kaçınmanın bir yolunu arayacaktır. *Bu noktadan yola çıkarak vergilendirilmenin bir sınırı olduğundan söz edebiliriz. Buna karşın, eğer vergilemenin ölçüsü vergi ödeyicilerinin davranışında vergilemenin mali verimliliğini azaltacak veya vergilemenin arzu edilmeyen etkiler meydana getireceği şekilde değişikliklere yol açarsa vergi sınırlarına ulaşılmış olur (KILIÇOĞLU, Mahmut p.13).

SONUÇ;

Bu bilgiler ışığında vergilendirilmenin bir devletin veyahut bir toplumun refah düzeyinde, üretim kapasitesinde yeri oldukça önemli olduğunu ve bu konuda vergi alacaklısı olan tarafın bulunduğu konumu ve zamanı yeterince inceleyip vergi oranlarındaki kararı buna göre vermesi gerekmektedir. Optimal noktanın bulunması ve uygulamaya konulması sonucunda vergi oranları hem vergi mükelleflerinin davranış ve tutumlarını olumlu yönde etkilerken vergi alacaklısı devletin de vergi gelirlerinde maksimuma ulaşılabileceğini dile getirebiliriz.

KAYNAKÇA

- Kayan, Ahmet. “Verginin tarihsel gelişimi ve sebep olduğu bazı önemli olaylar.” Maliye Dergisi 135 (2000): 80-87.

- AKKAŞ, Fatma. “TEMEL İKTİSADİ YAKLAŞIMLARDA VERGİ VE VERGİ POLİTİKASI.” The Journal of Academic Social Science 133.133 (2022): 424-442.

- Şen, Hüseyin, and İsa Sağbaş. Vergi teorisi ve politikası. Barış Arıkan yayınları, 2020.

- Yoruldu, Mutlu. “VERGİ SOSYOLOJİSİ KAVRAMI VE İBN-İ HALDUN’UN VERGİ SOSYOLOJİSİ YAKLAŞIMININ İNCELENMESİ.” Çukurova Üniversitesi Sosyal Bilimler Enstitüsü Dergisi 31.1 (2022): 190-203.

- Demircan, Esra Siverekli. “Vergilendirmenin ekonomik büyüme ve kalkınmaya etkileri.” Erciyes Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi 21 (2003).

- GÖK, Abdulkerim. “Vergi direncinin gelişimi.” Marmara Üniversitesi İktisadi ve İdari Bilimler Dergisi, 2007, 22.1: 143-163.

- KÖKTAŞ, Altuğ Murat; GÖLÇEK, A. G. İbn-i Haldun ve Kamu Maliyesi. III. Uluslararası Türk Dünyası Araştırmaları Sempozyumu, 2016, 4: 53-58.

- HALDUN, İbni; Mukaddime I, (Çev: Halil KENDİR), YeniŞafak, Ankara

- HALDUN, İbni; Mukaddime II, (Çev: Halil KENDİR), YeniŞafak, Ankara

- ERIÇ, G. E. Arz-yönlü iktisat ve laffer eğrisinin Türkiye tahmini: 1982-2008 (Yüksek lisans tezi). 2009.

- AKTAN, Coşkun Can. Arz-yönlü vergi politikasının ekonomik büyüme üzerindeki etkileri-1980 sonrası Türkiye analizi. 1989. PhD Thesis. Dokuz Eylul Universitesi (Turkey).

- İşcan, İ. H. Laffer Eğrisi Teorisi: Vergi Oranları ve Vergi Gelirleri İlişkisi. 2008

(http://ismailhakkiiscan.blogspot.com/2008/03/laffer-erisi-teorisi-vergi-oranlari-ve.html)

- KILIÇOĞLU, Mahmut. VERGİLEMENİN SINIRLARI. Vergi Raporu, 2018, 220: 7-22.

Yorum gönder